Fait à Paris - © 2017 - 2026 tous droits réservés Hosman

Calcul plus-value appartement ou maison

Par Claire

Sales @ Hosman

Lecture : 5 min

14 octobre 2025

Si vous vendez un bien immobilier à un prix plus élevé que celui auquel vous l’avez acheté, vous réaliserez ce qu’on appelle une plus-value immobilière. Dans le cas contraire, on parle alors de moins-value immobilière, situation plus rare car les prix de l’immobilier vont souvent à la hausse sur le long-terme. Pouvant parfois être très élevée, une plus-value immobilière est imposable sur le revenu, sauf exceptions. Par exemple, lors de la vente d’une résidence principale, la plus-value n’est pas imposable tandis que pour la vente d’une résidence secondaire, la plus-value est imposable, d’où la nécessité de bien comprendre les règles de calcul de la plus-value immobilière qui se fait en plusieurs étapes. Hosman vous explique ici lesquelles.

Le calcul de la plus-value immobilière brute

Pour commencer, il faut effectuer le calcul de la plus-value immobilière brute, c’est-à-dire ce que vous avez réellement gagné lors de la vente de votre bien immobilier. En effet, lors de l’achat de votre maison ou appartement, vous avez payé un certain nombre de frais venus s'ajouter au prix d’acquisition, comme les frais de notaire ou les frais liés aux diagnostics obligatoires par exemple. Idem lorsque vous avez vendu votre bien, vous avez peut-être été amené à payer certains frais, notamment pour trouver un acheteur. Pour réaliser le calcul de la plus-value immobilière brute, soit la base imposable de votre plus-value immobilière, il faut donc faire la différence entre le prix de vente corrigé et le prix d’acquisition corrigé.

Plus-value brute=Prix de vente corrigé - Prix d'acquisition corrigé

Le calcul du prix de vente corrigé

Pour obtenir le prix de vente corrigé, il faut déduire du prix de vente indiqué dans l’acte de vente les frais obligatoires que vous avez supportés pendant la vente (sur justificatifs), comme les frais des diagnostics immobiliers obligatoires. A contrario, n’oubliez pas d'ajouter au prix de vente, les éventuelles sommes perçues durant la vente, comme les éventuelles indemnités que vous auriez touchées (indemnité d’immobilisation du bien par exemple).

Prix de vente corrigé = prix de vente - frais obligatoires (diagnostics immobiliers....)

Prix de vente corrigé = prix de vente - frais obligatoires (diagnostics immobiliers....)

Le calcul du prix d’acquisition corrigé

Pour obtenir le prix d’acquisition corrigé, vous pouvez appliquer au prix d’acquisition indiqué dans l’acte de vente un taux forfaitaire de 7,5% ou bien ajouter au prix les frais liés à l’achat au réel (sur justificatifs). Parmi les frais possibles, on trouve par exemple : les charges et indemnités versées au vendeur à l’achat, les frais d’acquisition (droits d’enregistrement, frais de notaire), des frais éventuels de voirie, réseaux et distributions et des dépenses éventuelles liées à des travaux (construction, reconstruction, améliorations sous conditions, agrandissement), sachant que si vous possédez le bien depuis plus de 5 ans, vous pouvez soustraire soit le montant réel justifié soit un forfait de 15% du prix d’achat.

Prix d'achat corrigé = prix d'achat - frais obligatoires (frais de notaires, charges d'indemnités...)

Prix d'achat corrigé = prix d'achat - frais obligatoires (frais de notaires, charges d'indemnités...)

Remarque : si vous avez reçu un bien gratuitement par donation ou succession et que vous souhaitez faire le calcul de votre plus-value immobilière, le prix d’acquisition est celui retenu pour calculer les droits de donation ou succession. Si vous avez financé l’achat d’un bien au moyen d’une rente viagère, le prix d’achat retenu est la valeur en capital de la rente.

Quel type de bien souhaitez-vous estimer ?

Le calcul de la plus-value immobilière nette

Plus-value nette=plus-value brute- abattement

Après avoir réalisé le calcul de la plus-value brute, vous allez pouvoir passer au calcul de la plus-value nette. En effet, avant d’être taxée, la plus-value peut faire l’objet d’abattements afin de réduire le montant soumis à l’impôt. Comme la plus-value est soumise à deux impôts – l’impôt sur le revenu et les prélèvements sociaux – il existe deux logiques d’abattement différentes.

L’abattement

Pour obtenir une plus-value nette, il suffit de soustraire l’abattement à la plus-value immobilière brute.

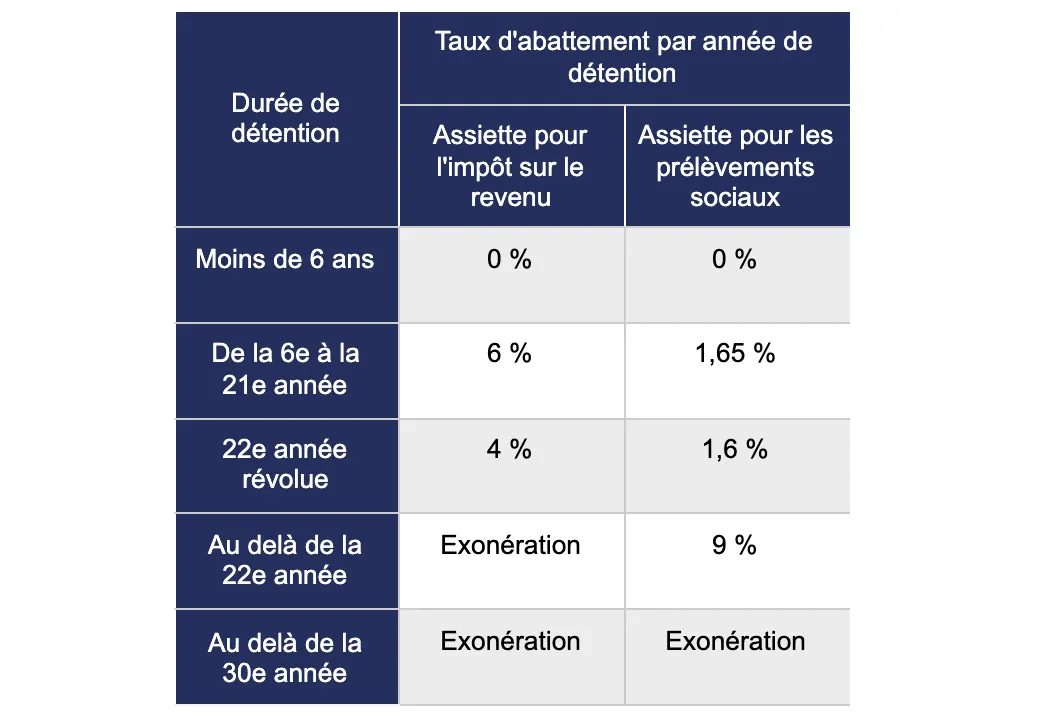

Une fois la plus-value brute obtenue, vous allez venir déduire à ce montant un abattement dont la valeur va dépendre du temps durant lequel vous avez possédé le bien. En clair, plus vous détenez le bien depuis longtemps, plus la plus-value est imposable, plus l’impôt diminue. Cet abattement s’applique à tous les biens, qu’il s’agisse d’une résidence secondaire ou d’un bien locatif. La base de calcul de la plus-value n’est juste pas la même pour l’impôt sur le revenu que pour les prélèvements sociaux.

Exemple de calcul de l'abattement :

Si vous avez réalisé une plus-value immobilière de 12 000 € sur la vente d’un bien que vous possédiez depuis 15 ans :

- Vous bénéficiez d’un abattement sur l’impôt de 6% par an de la 6e à la 15e année, soit 60% (6% x 10). Vous aurez ainsi un abattement de : 12 000 € x 60 % soit 7 200 €. Vous déclarerez alors en revenu 4 800 euros (12 000 € - 7 200 €).

- Vous bénéficiez d’un abattement sur les prélèvements sociaux de 1,65% par an de la 6e à la 15e année, soit 16,5 % (1,65% x 10). Vous aurez ainsi un abattement de : 12 000 € x 16,5% soit 1 930 €. Vous devrez payer les prélèvements sociaux sur la base de 10 070 € (12 000 € - 1 930 €)

Remarque : il existe des abattements exceptionnels en zones tendues ou lorsque la zone est couverte par une grande opération d’urbanisme ou par une opération de revitalisation du territoire.

Le taux d’imposition

Une fois le calcul de votre plus-value effectué, vous pouvez calculer la part d’impôt que vous allez devoir payer sur celle-ci afin de mieux estimer vos gains.

En effet, si votre plus-value immobilière est imposable, celle-ci sera taxée à hauteur de 36,2% réparti entre :

- 9% d’impôt sur le revenu

- 17,2% de prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Simulation plus-value soumise à l’impôt sur le revenu : si votre plus-value immobilière est de 15 000 €, l’impôt sur le revenu sera donc de 2 850 € (15 000 € x 19%). Sachez par ailleurs qu’une taxe supplémentaire peut s’appliquer si la valeur de votre plus-value imposable excède 50 000 €. Le taux varie de 2 à 6% selon le montant de la plus-value réalisée.

Quels sont les cas d’exonération de l’impôt sur la plus-value immobilière ?

Vous venez de réaliser la vente d’une maison et vous vous posez des questions sur la plus-value immobilière ?

Impôt exonéré lors de la vente d'une résidence principale

Lors de la vente d’une résidence principale, la plus-value est-elle imposable ? Lors de la vente d’une résidence secondaire, la plus-value est-elle imposable ? Avant de vous lancer dans le calcul de la simulation de votre plus-value immobilière, sachez en effet que toutes les plus-values ne sont pas imposables. La loi française prévoit certaines exonérations d’impôt sous conditions selon la nature du bien vendu, la qualité du vendeur et la qualité de l’acheteur. Parmi les cas d’exonération les plus fréquents : les plus-values sur la vente d’une résidence principale et dépendances immédiates vendues simultanément ou quasi-simultanément entre plusieurs acheteurs, les plus-values sur la vente d’un bien détenu par un non-résident français sous certaines conditions, les plus-values sur la vente d’un bien détenu depuis plus de 22 ans… Autrement dit, s’il s’agit d’une résidence principale, la plus-value n’est pas imposable, et s’il s’agit d’une résidence secondaire, la plus-value est imposable.

Remarque : il existe des outils en ligne pour réaliser le calcul de votre plus-value immobilière. On vous conseille notamment l’outil de simulation de la plus-value mis en place par le site officiel des notaires en France disponible ici.

Un bien à vendre ? Quel est le meilleur moment pour se lancer ? - Découvrir l'article

Trouvez le bien de vos rêves parmi + de 600 biens à vendre

Partager l'article

Estimez la valeur de votre bien

100% gratuit et sans engagement !